Số: 175

/2010/TT-BTC

|

CỘNG HOÀ

XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lâp -

Tự do - Hạnh phúc

_________________

Hà Nội,

ngày 05 tháng 11 năm 2010

|

THÔNG TƯ

Sửa đổi, bổ

sung Thông tư số 84/2008/TT-BTC ngày 30/9/2008

của Bộ Tài chính hướng dẫn thi hành một

số điều của Luật Thuế TNCN và hướng dẫn thi hành Nghị định số

100/2008/NĐ-CP ngày 08/9/2008 của Chính phủ quy định chi tiết một số điều của

Luật Thuế TNCN

Căn cứ Luật Thuế thu nhập cá nhân số

04/2007/QH12 ngày 21 tháng 11 năm 2007;

Căn cứ Luật Quản lý thuế số

78/2006/QH11 ngày 29 tháng 11 năm 2006;

Căn cứ Nghị định số 100/2008/NĐ-CP ngày

08 tháng 9 năm 2008 của Chính phủ quy định chi tiết một số điều của Luật Thuế thu

nhập cá nhân;

Căn cứ Nghị định số 118/2008/NĐ-CP ngày 27 tháng 11 năm 2008 của Chính

phủ quy định về chức năng, nhiệm vụ, quyền hạn, cơ cấu tổ chức của Bộ Tài Chính;

Căn cứ Nghị quyết số 25/NQ-CP ngày 02 tháng 6 năm 2010 của Chính phủ về

việc đơn giản hoá 258 thủ tục hành chính thuộc phạm vi chức năng quản lý của Bộ,

ngành,

Bộ Tài chính sửa đổi, bổ sung một số thủ tục hành chính hướng dẫn tại

Thông tư 84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài chính như sau:

Điều 1. Sửa đổi Điểm 2.3 mục I phần D như sau:

“2.3. Đối với cá nhân có thu nhập từ tiền lương, tiền công, thu nhập từ

đầu tư vốn, chuyển nhượng vốn (bao gồm cả chuyển nhượng chứng khoán) và các cá

nhân có thu nhập chịu thuế khác nộp 01 bộ hồ sơ đăng ký thuế, thành phần hồ sơ

gồm:

- Tờ khai đăng ký thuế theo mẫu số 01/ĐK-TNCN ban hành kèm theo thông tư

này;

- Bản sao (không cần công chứng) chứng minh thư nhân dân hoặc hộ chiếu

còn thời hạn sử dụng”.

Điều 2. Bổ sung thêm Điểm 4 vào mục I phần D như sau:

“4. Thời hạn giải quyết hồ sơ đăng ký thuế:

4.1. Đối với hồ sơ đăng ký thuế nộp trực tiếp tại cục Thuế, thời hạn cấp

mã số thuế không quá 03 ngày làm việc, kể từ ngày nhận hồ sơ đăng ký thuế đã được

kê khai đầy đủ các chỉ tiêu.

Trường hợp nhận hồ sơ đăng ký thuế qua hệ thống bưu điện, thời hạn cấp

mã số thuế không quá 02 ngày làm việc, kể từ ngày nhận (theo sổ đăng ký công văn

đến) hồ sơ đăng ký thuế đã được kê khai đầy đủ các chỉ tiêu.

4.2. Đối với hồ sơ đăng ký thuế nộp trực tiếp tại chi cục Thuế, thời hạn

cấp mã số thuế không quá 05 ngày làm việc kể từ ngày nhận hồ sơ đăng ký thuế đã

được kê khai đầy đủ các chỉ tiêu.

Trường hợp nhận hồ sơ đăng ký thuế qua hệ thống bưu điện, thời hạn cấp

mã số thuế không quá 03 ngày làm việc kể từ ngày nhận (theo sổ đăng ký công văn

đến) hồ sơ đăng ký thuế đã được kê khai đầy đủ các chỉ tiêu”.

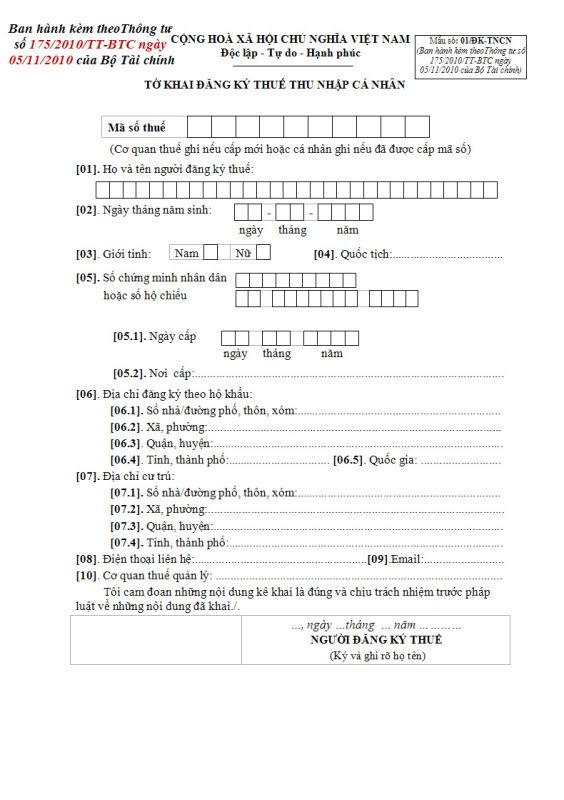

Điều 3. Thay thế mẫu tờ khai đăng ký Thuế Thu nhập cá nhân số

01/ĐK-TNCN (ban hành kèm theo Thông tư số 84/2008/TT-BTC ngày 30/9/2008 ) bằng

mẫu tờ khai đăng ký Thuế Thu nhập cá nhân số 01/ĐK-TNCN kèm theo thông tư này.

Điều 4. Tổ chức thực hiện

1. Thông tư này có hiệu lực thi hành sau 45 ngày kể từ ngày ký.

2. Trong quá trình thực hiện, nếu có vướng mắc đề nghị các tổ chức, cá

nhân phản ánh kịp thời về Bộ Tài chính (Tổng cục Thuế) để nghiên cứu giải quyết./.

Nơi nhận:

- Thủ tướng, các Phó Thủ tướng Chính phủ;

- Văn phòng Trung ương và các Ban của Đảng;

- Văn phòng Chủ tịch nước, Văn phòng Quốc hội;

- Hội đồng dân tộc và các Uỷ ban của Quốc hội;

- Các Bộ, cơ quan ngang Bộ, cơ quan thuộc CP;

- Văn phòng Ban Chỉ đạo Trung ương về phòng, chống

tham nhũng;

- Viện Kiểm sát nhân dân tối cáo;

- Toà án nhân dân tối cao;

- Kiểm toán Nhà nước;

- UBTW Mặt trận Tổ quốc Việt Nam;

- Cơ quan Trung ương của các đoàn thể;

- HĐND, UBND, Sở Tài chính, cục Thuế các tỉnh,

thành phố trực thuộc TW;

- Công báo;

- Cục Kiểm tra văn bản QPPL (Bộ Tư pháp);

- Website Chính phủ;

- Các đơn vị thuộc Bộ;

- Website Bộ Tài chính;

- Lưu: VT, TCT (VT, TNCN).

|

KT. BỘ TRƯỞNG

THỨ TRƯỞNG

(Đã

ký)

Đỗ Hoàng Anh Tuấn

|

0 nhận xét